ITS 編集部

当社の編集部は、IT業界に豊富な知識と経験を持つエキスパートから構成されています。オフショア開発やITに関連するトピックについて深い理解を持ち、最新のトレンドや技術の動向をご提供いたします。ぜひご参考になってください。

企業価値の向上や持続的成長を達成している企業の多くは、テックジャイアントやその周辺のデジタルネイティブといったイメージが強いが、最近は非テック企業やレガシー産業と呼ばれる分野でもDX化や積極的なデジタル戦略で成長している企業が増えている。今年6月、企業のコンサルティングや調査などを行っているアクセンチュアは、日本を含む約10か国約1500名の経営者や企業幹部にアンケートを行い、記者発表会を開いて持続的に飛躍的成長をしている企業の特徴をまとめた「Total Enterprise Reinvention(トータル・エンタープライズ・リインベンション:以下、TER)」を提唱した。

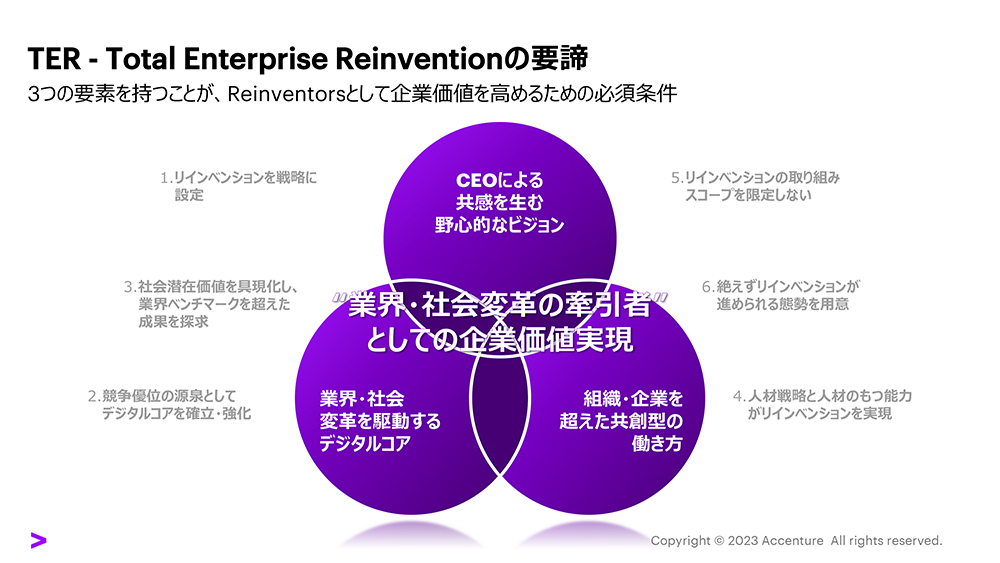

TERは、新たなフロンティアを探求し続けることで企業価値を持続的に高める新しい発想で、業界や社会の変革にむけてデジタルコアを中核に飛躍的成長と経営の最適化を実現する企業戦略のこと。そこにはCEOの共感を生む野心的なビジョンや組織・企業を超えた共創的な働き方といった特徴があるという。

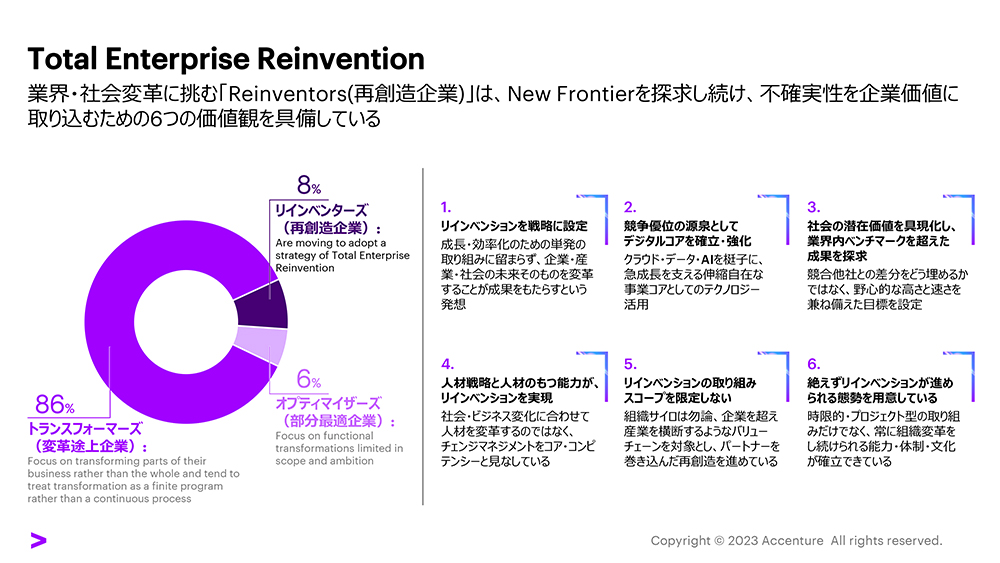

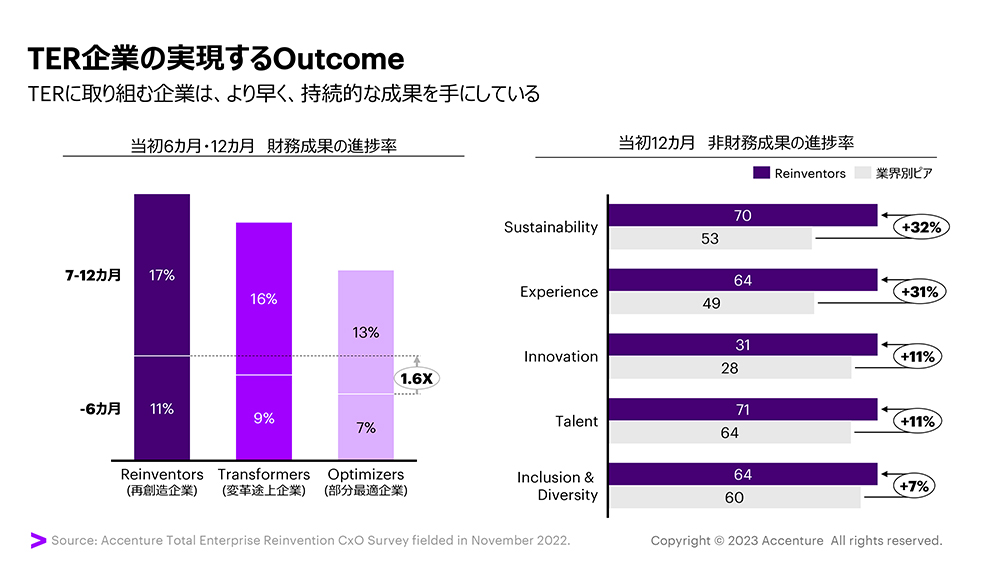

アクセンチュアの調査によれば、2017年から2022年の五年間でビジネスにおける不確実性の度合いは約3倍になっており、多くの企業は中長期的な見通しが難しくなっていると感じている。そこでアクセンチュアは、新しい開拓地を探して不確実性を企業価値に変えている企業を「リイベンターズ(再創造企業)」と定義して、そこに共通する6つの価値観について項目化している。なお再創造企業は調査全体の約8%で、事業ごとの部分最適化にとどまっている企業「オプティマイザーズ(部分最適企業)」は約6%、まだ変革途中の企業「トランスフォーマーズ(変革途上企業)」は約86%だった。調査によれば再創造企業は、変革途上企業に対してプラス10%、部分最適化企業に対してはプラス22%の売上成長率を記録し、部分最適企業と比較して6か月で1.6倍の財務的成果を上げている。さらにサステナビリティの取り組みでも、再創造企業は高い成果を出しているという調査結果も出ている。

「新たなフロンティアを探検し続ける企業が従来のメイン事業に留まらず、国境や業界の境界を超えて新しいフロンティアを探すことで持続的に企業価値を高めます。そうした業界や社会の変革を行うためにデジタルを活用して、その結果として飛躍的成長と経営の最適化を実現していく。単発の戦略や単発の仕掛けではなく、業界改編や社会変革に挑み続ける企業のあり方が「TER」の考え方です」(アクセンチュア)

過去5年間でグローバルの世界時価総額上位25社に毎年ランクインしているのは14社(うち投資会社1社)。世の中のデジタル社会化の波を受けてテックジャイアントが上位なのは予想できるが、ヘルスケア、金融、生活必需品といった業界でもビジネスの再定義やTER戦略によって継続的に高い成長や企業価値を高めることができる企業が増えてきている。発表会では、Walmart(ウォルマート)、Caterpillar(キャタピラー)、DBSといった企業が紹介されたが、この3社に共通するのが「CEOによる共感を生む野心的なビジョン」「業界や社会の変革を駆動できるデジタルコア」「組織・企業を超えた共創型の働き方」といった特徴。

「いまは従来型の業界や社会の中で眠っている”不”を読み解いて、他社よりも先駆けて解消するアビリティで市場にアクセスすることで、その”不”を解消して価値を生み出していくことが求められています。具体的にはM&Aによって新しい企業の価値や強みを取り込み、業界や社会を変容できるような先進技術を待つのではなく、自社で先に取り組んで社会実装していくことが大切になります。結果的に事業内容がどんどん変わっていくことになり、事業のための選択や事業機能の変容に対して迅速かつ機動的に対応できる企業の伸縮自在性が重要になります。事業展開の変化を通じて新しいデータを取っていき、それを事業の中だけでなく本業を含めた企業全体で登用してデータ活用していく。そうすると当然の帰結として、特定の機能部門やシステムに閉じた登用ではなく、会社全体でデータを自由に使える状態にしていくことが求められ、インフラとセキュリティもどんどん変わっていくのでクラウドやセキュリティに注力して対応していく必要があります。自社で保有する企業的強みやオペレーションを愚直にやっている従業員だけでは、そういった業界の変化や社会の変化を巻き起こすことは難しい。人材もしくは人的な強みに注目することが必要で、このためにはカルチャー変革とスキル変革をしていき、既存の人材が自発的に新規ドメインに打って出ていくことを担保し、外部のパートナーと価値の共創や共存を能動的にできる形に持っていけるかが非常に重要になってくると思います」(アクセンチュア)

2000年以前の日本で求められた戦略は、資本力をどう作って財務的な価値をいかに発揮できるかという考え方だったが、2000年から2020年は先進国の人工減で単純な規模の経済性で戦っていくことが難しくなった。そこでデータが事業価値を生むソーシャルバリューとフューチャーバリューなどをいかに上げていくかというデータ資本主義的な考え方が生まれて、テックジャイアントがやっているようなパートナーサービスとネットワークで効率的にデータを集めていくことが重要になった。現在は、ここにも限界がきており、企業の戦略やCEOのビジョンの観点では、特定の業界の枠内で閉じていても成長するのが困難な時代になったといえる。そこで従来の業界の定義や垣根を越えて社会自体のあり方を再定義して、その中で出てくる潜在価値の具現化のために行動することが企業にとって重要な考え方になるという。

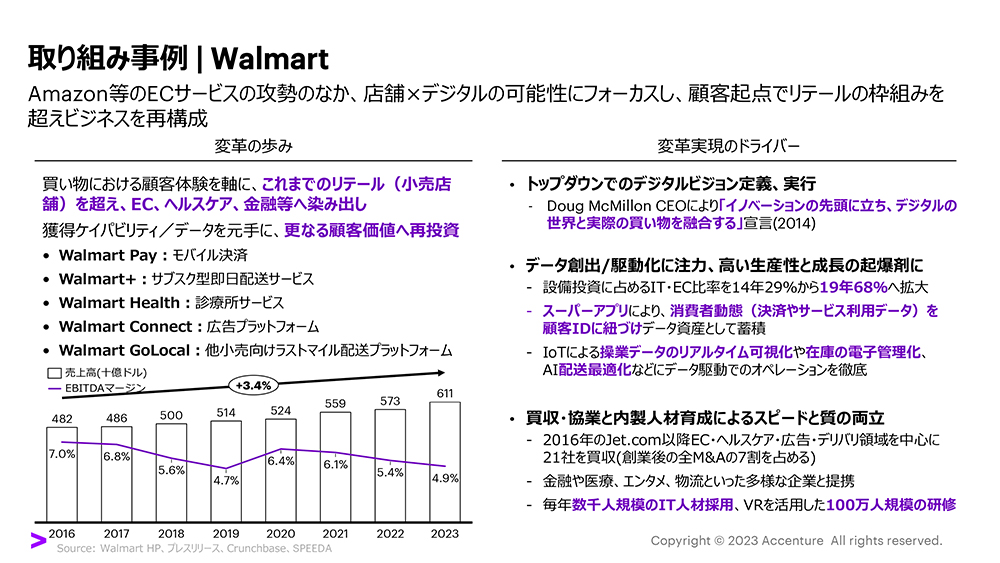

ECサービスの攻勢の中で、店舗とデジタルを組み合わせて変革に成功したのが米国の小売りチェーンWalMartだ。買い物における顧客体験をキーワードに、小売店舗を超えてECやヘルスケアや金融などに進出。そこから利用者のデータをリンクさせて新しいビジネスを作り、結果として新しい顧客体験を作っていく形になっている。2015年にモバイル決済、2018年頃からサブスク型即日配送サービスや診療所サービスなど順次サービス範囲を拡大しながら、広告プラットフォームでマネタイズを行い、さらに配送プラットフォームを作り上げて自社配送だけではなく、ほかの小売業にも展開して行く形で事業を大きくしているという。その変革のカギになったのは3つの要因だ。

「2014年にCEOがイノベーションの先頭に立って「デジタルの世界と実際の買い物を融合する」と宣言して、そこから大きな取り組みを開始しました。2014年頃は、アマゾンなど彼らの競合がもてはやされた時期で、正直マーケットの反応はそんなに良くなかったです。その後、継続的な変革を行って売り上げを継続的に伸ばして、市場の認知が向上して企業価値が上がりました。

次にデジタルテクノロジーの基盤を作って、それを成長の起爆剤にしています。特にデータを作り出したりデータを駆動化していくところに注力し、設備投資の中でITやECの予算は2014年が約29%だったのに対して2019年頃には68%を超えています。その中でセンターアプリを作って、ヘルスケア系サービスや金融をひとつのアプリで使えるようにして、消費者動態を顧客IDの動向データと紐づけて自社のデータ資産として蓄積しています。オペレーションに関しても倉庫の稼働状態や荷物の在庫などをリアルタイムで可視化できるように電子管理し、そのうえで配送をAIで最適化するなどのオペレーションを徹底し、新しい事業範囲の拡大とマネタイズの強化を循環的にできる形になっています。

買収・協業による内製人材育成によって、スピードと質を両立しながら変革を持続的にしているのも特徴です。WalMartは2016年以降に21社を買収していますが、すべてを企業内に取り組むのではなく、金融、医療、ヘルスケア、エンタメ、物流などは他社と組むことで新しい顧客体験を提供する施策を行っています。それと並行して内部の人材を強化するために、毎年数千名規模のIT人材を採用し、VRなどを活用しながら従業員を含めた100万人規模の研修も実施しています」(アクセンチュア)

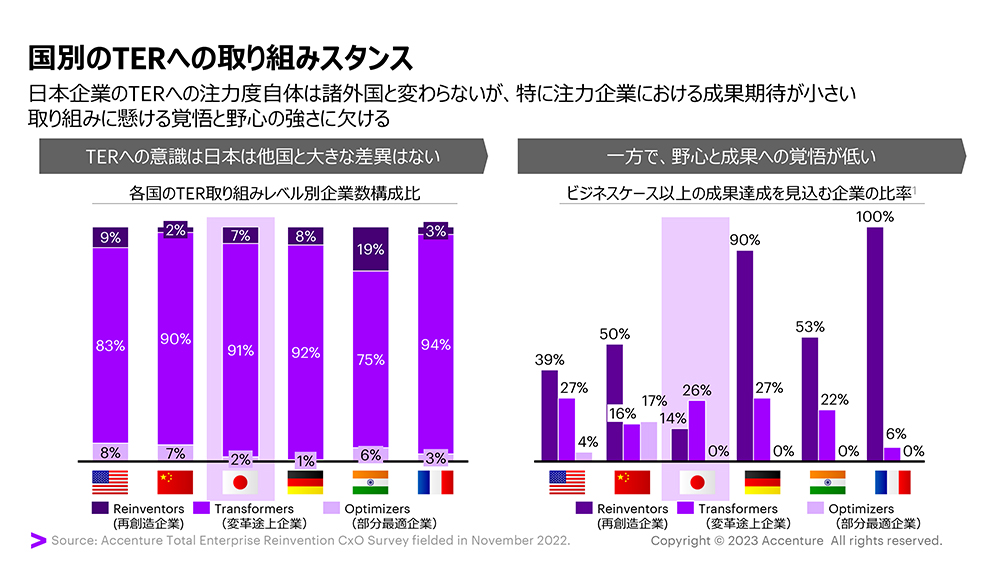

実際に日本でのTERに対する取り組みはどうなのだろうか。アクセンチュアが制作した各国のスタンスの分類表では、取り組みレベルは7%で調査国の中では中位。グローバル平均が約8%なので他国と大きな差はない印象だ。一方でビジネスケース以上の成果を求める野心的な意思が日本は非常に低いという。他国では再創造企業の方が総じて高いが、日本は変革途上企業の方が大きいという結果が出ている。

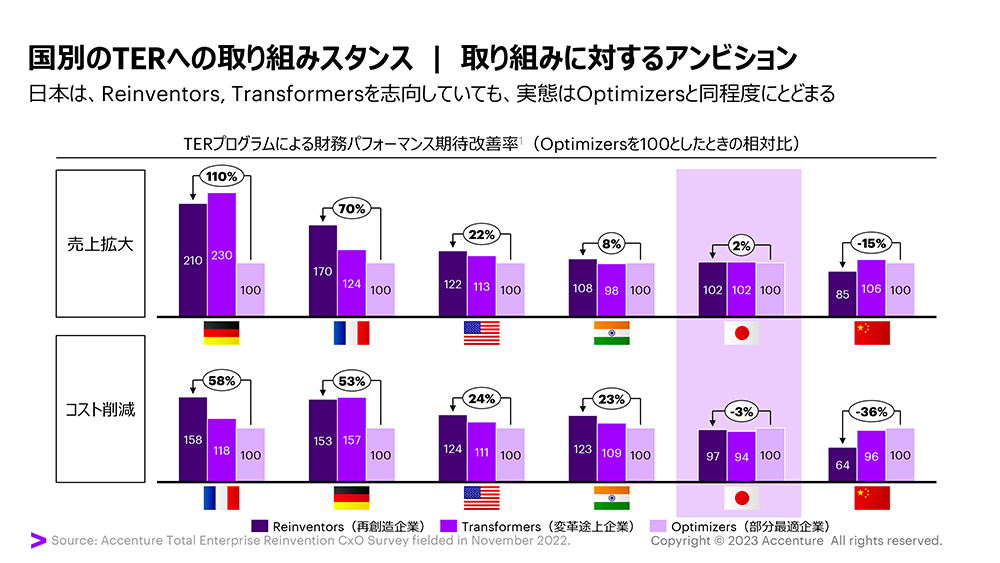

売上拡大のパフォーマンス改善率の期待についても部分最適企業を100とした時に、ドイツでは再創造企業が約2倍の成果を出しているが、日本は部分最適企業と再創造企業の求めている成果があまり変わらない。コスト削減でも日本は、再創造企業も部分最適企業も変革途上企業も目標設定がそれほど変わってない。常識的に考えれば再創造企業の方が野心的で大胆な取り組みをしているにもかかわらず、目指している効果があまり高くないのが日本の特徴といえる。その要因に挙げられるのが、主導しているリーダーの役職。諸外国ではCEOが圧倒的多数で、次いでCOOやCFOといった人たちが推進している。一方で日本は「乱暴に言うと企業全体のパフォーマンスについて責任をもって考えているCEOなど以外の人が推進し、ボトムアップ型の変革という形になりやすく、成果をすぐ出さないといけないので一過性や短期的な成果を求めるような取り組みになりがち」(アクセンチュア)だという。こういった面もTERに取り組むと言っている日本企業が必ずしも高い成果を出していくことに野心や自信を持てない一因と考えられる。

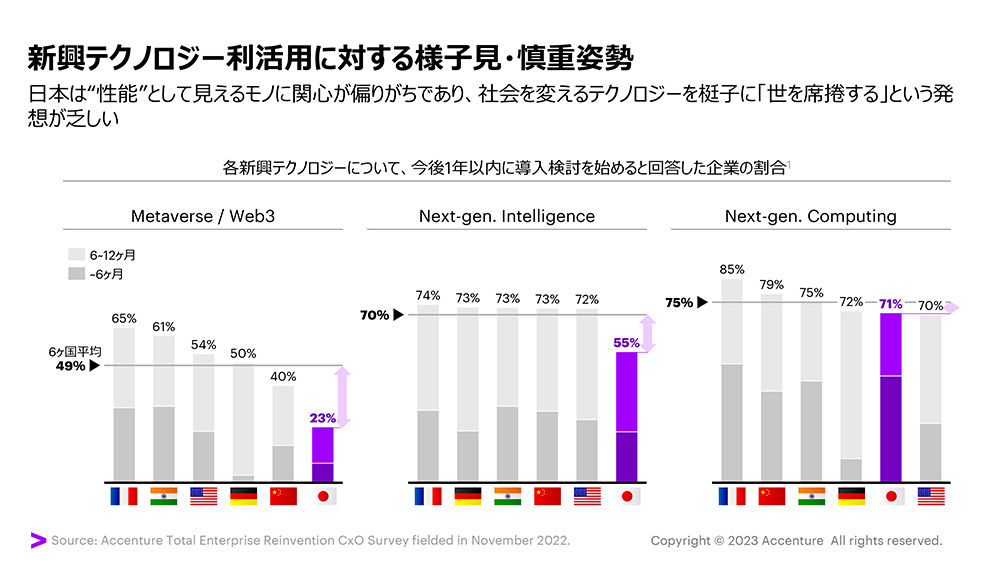

新興テクノロジーに対するスタンスも各国と日本企業では違いがあるようだ。「メタバース/ウェブ3.0」「次世代インテリジェンス」「次世代コンピューティング」という3つのカテゴリーを1年以内に導入すると回答した人を国別にグラフ化すると、日本が性能の見えやすいものに偏ることがみえる。

「6か国のグローバル平均で「メタバース/ウェブ3.0」について半分ぐらいの企業は12か月以内に導入したいと考えている。一方で日本は23%で一番積極性が見受けられないカテゴリーになっています。「次世代コンピューティング」は、グローバルで7割以上が年内に導入すると回答しているが、日本企業も71%でグローバル平均とほぼ同じぐらい。「次世代インテリジェンス」も日本は55%でグローバル平均よりも若干低い程度。これは日本企業が物や性能など評価しやすいものは導入したいと考える一方で、社会そのものを変える可能性があるテクノロジーには二の足を踏んでしまうようなところが見受けられます。そういったものを積極的に取り込むことで高い成長を実現しようという発想が少し乏しいのでは」(アクセンチュアリ)

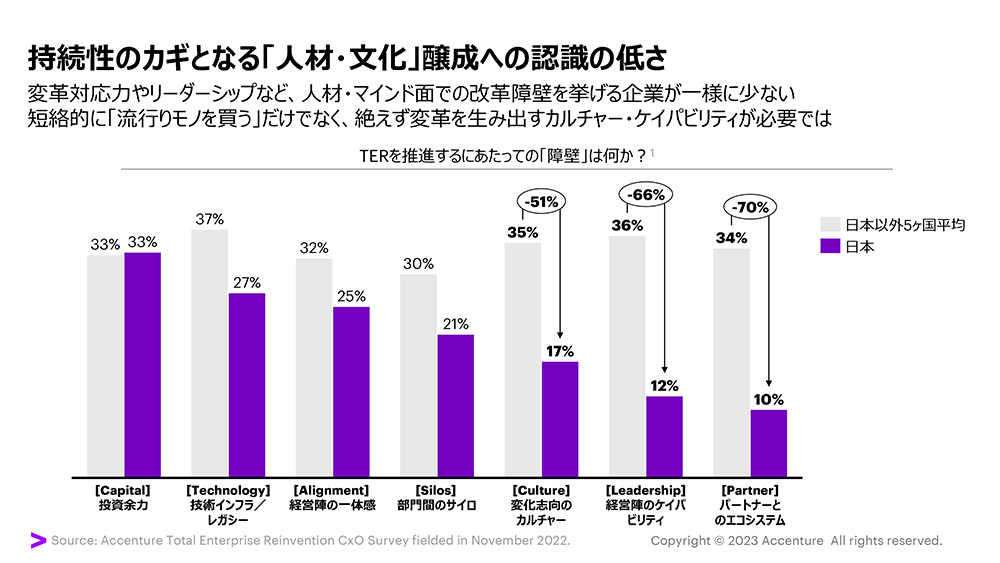

そのほかの日本企業の特徴としては、企業の持続性成長のカギになる人材やカルチャー醸成に対する認知も高くない。TERを推進するための障壁や課題について、投資余力、技術インフラ/レガシーシステム、経営陣の一体感、部門間のサイロといった項目はグローバル企業と日本企業の問題意識はそこまで差はない。グローバル企業で課題意識の高かった「変化志向のカルチャー」「経営陣のケイパビリティ」「パートナーとのエコシステム」については、日本企業は大きな課題感を認識していない。こういった差が生まれるのは、日本独特の意識などにも起因しているかもしれない。

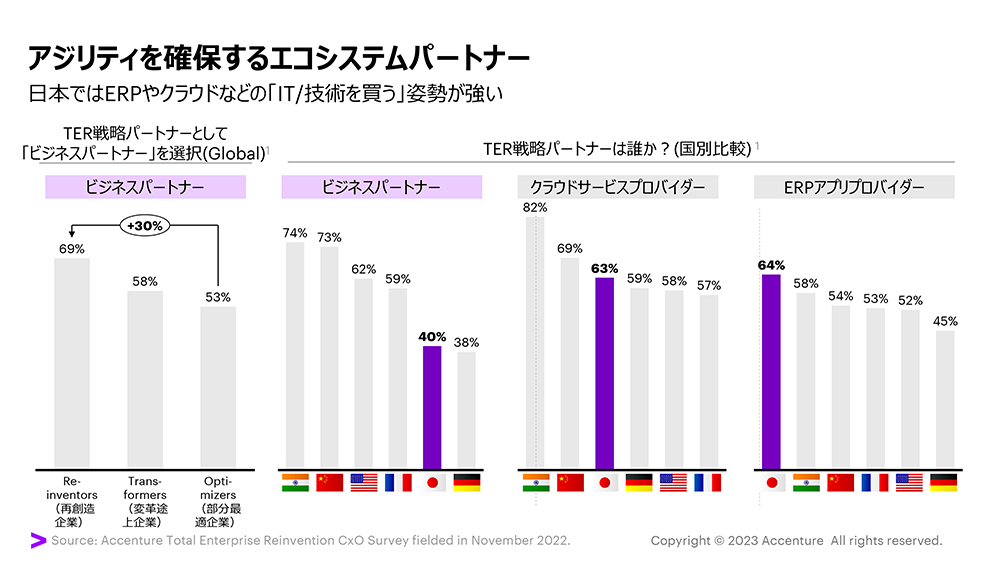

迅速な対応や企業の変革で重要なエコシステムパートナーについても、グローバルと日本企業では差があった。再創造企業はビジネスパートナーを重要視しており、ビジネスパートナーを積極的に使いながら変幻自在の事業運営をしていくこともポイント。国別では、インド、中国、米国はTER戦略パートナーとしてビジネスパートナーを活用しているが、日本は4割程度しか活用していない。一方でクラウドサービスプロバイダーは63%で6か国中3位に入り、ERPアプリプロバイダーに関しては一番重視していた。日本企業はエコシステムパートナーについて、クラウドやERPなどはITや技術を買ってくる発想が比較的強く、一方でビジネスパートナーとの連携に対する意識は高くないと言える。こういった面は、TERを推進する上で改善すべき課題といえそうだ。

「日本を俯瞰的に見ると、まだ世界最大級の経済規模があり、高密度で多様な産業が集積しており、横断型のイノベーションに関してはまだ余地があると思っています。これからの日本企業には、CEOをはじめとした経営者が変革を指導し、企業にとどまらない業界・社会の変革につながるようなデジタル活用を考えて、企業組織のサイロをビジネスパートナーと見ながら共創型の働き方を進めていくことが求められていくと思います」(アクセンチュア)

CEOなどの経営者が陣頭指揮を執って方向性を明確にして、レガシー産業や非テック企業でも積極的なデジタル活用を行い、会社の組織や業界の枠を超えてパートナー作りと共創することが不確実性の社会で企業が持続的成長を続けるための条件になりそうだ。

https://dime.jp/genre/1621872/

当社の編集部は、IT業界に豊富な知識と経験を持つエキスパートから構成されています。オフショア開発やITに関連するトピックについて深い理解を持ち、最新のトレンドや技術の動向をご提供いたします。ぜひご参考になってください。